Finanzielle Freiheit bedeutet nicht einfach nur reich zu sein, sondern bewusst mit Geld umzugehen und langfristig Vermögen aufzubauen. In diesem Beitrag erfährst du, welche Prinzipien dahinterstecken, wie du den Zinseszins-Effekt für dich nutzt und welche ersten Schritte du heute gehen kannst.

Wenn Sie für Geld arbeiten, geben Sie Ihrem Arbeitgeber die Macht. Wenn Geld für Sie arbeitet, liegt die Macht in Ihrer Hand. - Kiyosaki, Robert T. "Rich dad poor dad."

Finanzielle Freiheit ist ein Ziel, das viele Menschen anstreben, aber nur wenige wirklich erreichen. Doch was bedeutet finanzielle Freiheit eigentlich? Geht es darum, reich zu sein, nicht mehr arbeiten zu müssen oder einfach nur keine Geldsorgen zu haben? In diesem Beitrag erfährst du, was finanzielle Freiheit ausmacht, welche Prinzipien dahinterstecken und wie du selbst den Weg dorthin einschlagen kannst. Zudem gebe ich dir konkrete Handlungstipps, die du direkt umsetzen kannst.

Was bedeutet finanzielle Freiheit?

Es gibt viele Definitionen von finanzieller Freiheit, die alle (mehr oder weniger) auf dasselbe hinauslaufen. Die einprägsamste Definition lieferte mir J.L. Collins im Buch Der einfache Weg zum Reichtum, in dem er vom „Du kannst mich mal“-Geld spricht. Damit ist das Geld gemeint, das man braucht, um von anderen vollkommen unabhängig zu sein und mit seiner Zeit genau das tun zu können, was man möchte. Es verschafft dir die Möglichkeit, nur noch den Job zu tun, den du machen möchtest. Kurz gesagt: Wenn dir die Arbeit keine Freude mehr macht, kannst du jederzeit sagen: „Du kannst mich mal! Ich gehe…“

Finanzielle Freiheit bedeutet nicht nur, viel Geld zu haben, sondern bewusst mit seinen Finanzen umzugehen. Morgan Housel beschreibt in seinem Buch Über die Psychologie des Geldes den entscheidenden Unterschied zwischen „reich sein“ und „vermögend sein“:

Reich sein bedeutet, ein hohes Einkommen zu haben, aber oft auch hohe Ausgaben. Reiche Menschen zeigen ihren Wohlstand durch Luxusgüter wie teure Autos oder große Häuser. Oft finanzieren sie diese Anschaffungen jedoch mit Krediten und bleiben dadurch in einer finanziellen Abhängigkeit.

Vermögend sein hingegen bedeutet, finanzielle Reserven aufzubauen und nicht alles zu konsumieren. Vermögende Menschen investieren ihr Geld und schaffen sich so finanzielle Sicherheit und Unabhängigkeit.

Ein Beispiel: Jemand verdient 10.000 € im Monat, gibt aber fast alles für seinen Lebensstil aus – er ist „reich“, aber nicht vermögend. Eine andere Person verdient 4.000 € im Monat, spart 1.500 € und investiert dieses Geld in Aktien und Immobilien – sie baut ein Vermögen auf und arbeitet gezielt auf finanzielle Freiheit hin.

Grundlagen der finanziellen Freiheit

Bleiben wir bei der Unterscheidung zwischen reich sein und vermögend sein: Während reiche Menschen Verbindlichkeiten kaufen, investieren vermögende Menschen in Vermögenswerte. Der Unterschied zeigt sich im Cashflow:

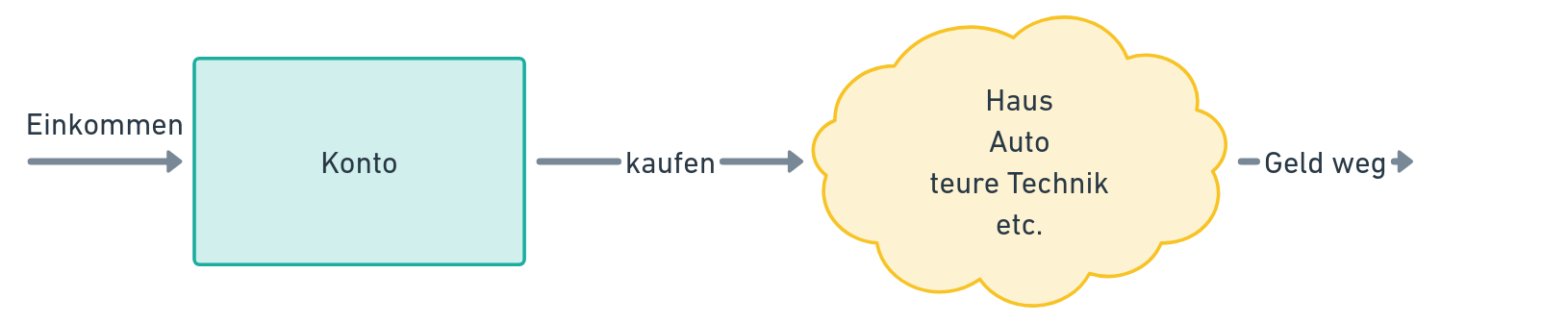

Verbindlichkeiten: Dein Einkommen fließt direkt in Konsumausgaben wie Autoleasing, Hypotheken für Immobilien (bei Eigennutzung) oder luxuriöse Güter. Das Geld ist danach weg.

Cashflow einer Verbindlichkeit

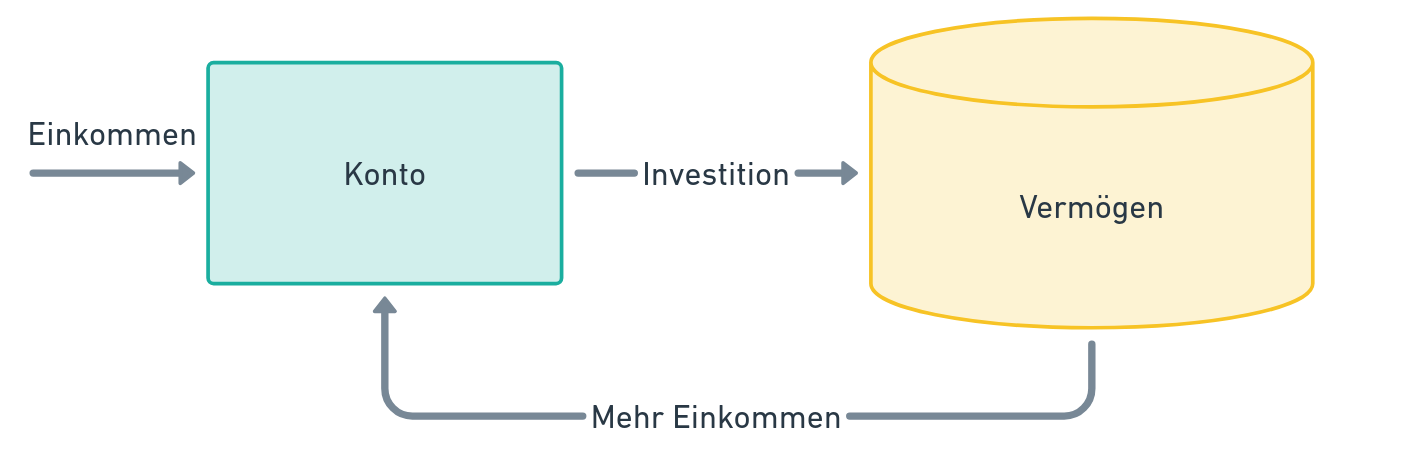

Investitionen: Ein Teil deines Einkommens wird in Vermögenswerte investiert – beispielsweise in vermietete Immobilien, Aktien, ETFs oder andere Anlageformen. Diese Investments generieren passives Einkommen und wachsen über die Zeit.

Cashflow einer Investition

Was man wissen muss, um finanziell frei zu werden

Der wichtigste Punkt auf dem Weg zur finanziellen Freiheit ist der Unterschied zwischen Verbindlichkeiten und Investitionen. Doch es gibt noch weitere wesentliche Prinzipien:

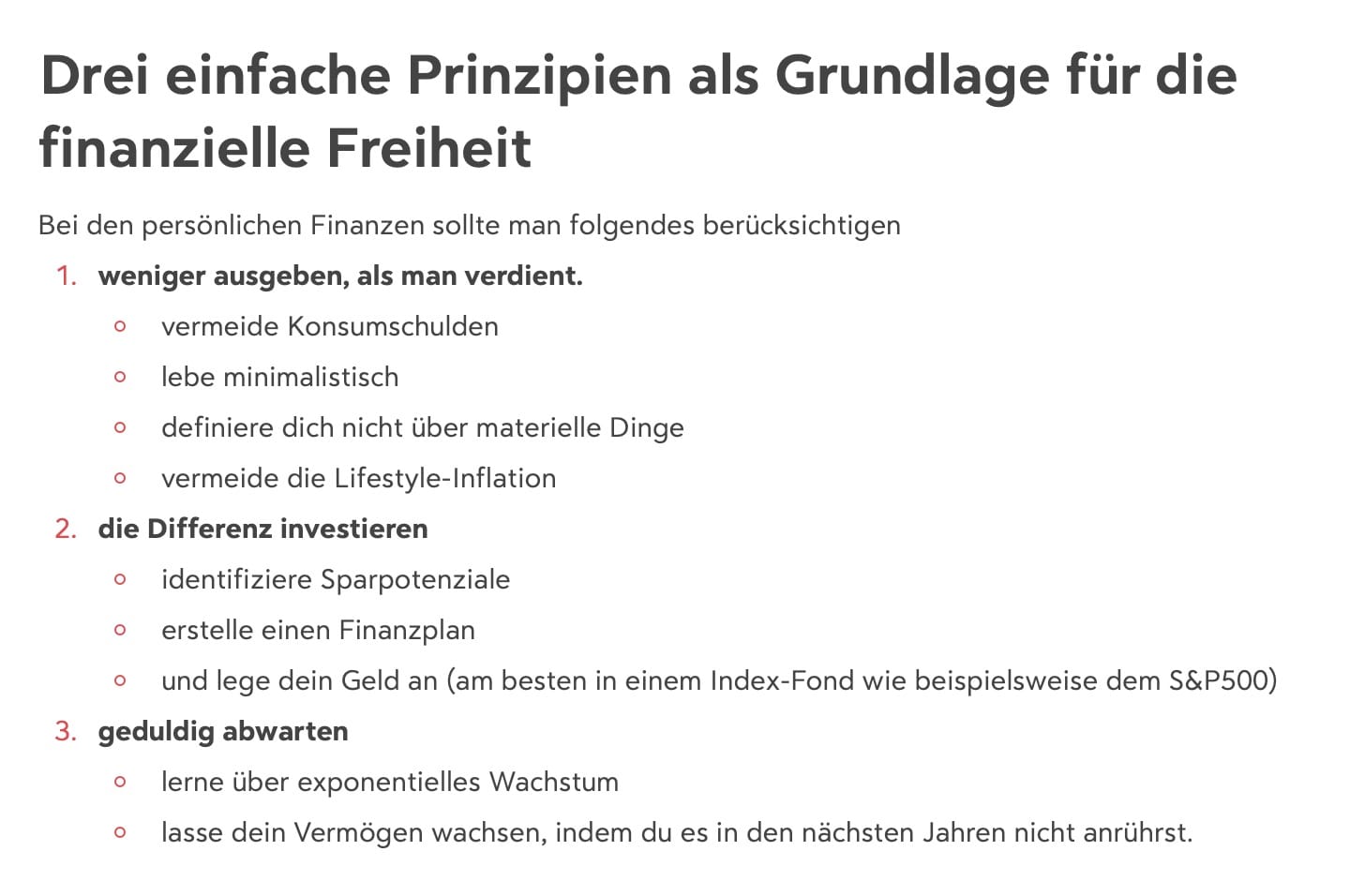

Drei einfache Regeln für finanzielle Unabhängigkeit: (Ja, es ist wirklich so einfach!)

Weniger ausgeben, als man verdient.

Die Differenz investieren.

Geduldig bleiben und langfristig denken.

Der Zinseszins-Effekt: Beim Zinseszins wächst das investierte Kapital exponentiell, da nicht nur das ursprüngliche Investment, sondern auch die bereits erzielten Zinsen erneut verzinst werden. Je früher man investiert, desto größer ist der langfristige Gewinn. Ein Beispiel: Wer mit 25 Jahren monatlich 200 € in einen breit gestreuten ETF (bspw. S&P 500) investiert und eine durchschnittliche Rendite von 7 % erzielt, hat mit 65 Jahren über 500.000 €. Wer erst mit 35 beginnt, erreicht nicht einmal die Hälfte davon.

Opportunitätskosten verstehen: Opportunitätskosten sind die entgangenen Gewinne einer alternativen Entscheidung. Wenn du Geld für Konsum ausgibst, verzichtest du auf das Potenzial, es für Investitionen zu nutzen. Beispiel: Du kaufst dir ein Smartphone für 1.000 €, anstatt es in einen ETF mit 7 % Rendite zu investieren. Nach 10 Jahren hätte dieses Investment rund 2.000 € gebracht – das ist dein tatsächlicher Kostenpunkt.

In Zukunft werde ich noch näher auf einige Punkte eingehen. Abonniere am besten meinen Newsletter und verpasse keine Neuigkeiten mehr!

Sign up for Sebastian Rudnik

Die Kunst des einfachen Lebens

No spam. Unsubscribe anytime.

Finanzielle Freiheit beginnt im Kopf

Es sind nicht nur die oben genannten Prinzipien, die dich finanziell frei machen. Vielmehr beginnt finanzielle Freiheit im Kopf – dein Mindset und deine Einstellung zum Geld sind entscheidend.

Ein zentraler Punkt ist dein Umgang mit Konsum. Lebst du einen minimalistischen Lebensstil, den ich als eine Voraussetzung für finanzielle Freiheit betrachte, oder hast du Konsumschulden? Musst du ein Auto finanzieren? Hast du eine große Hypothek für ein Haus? Oder gibst du dein Geld für teure Technik, Designer-Kleidung und luxuriöse Urlaube aus? Viele Menschen definieren sich über Luxusgüter, weil sie ihren sozialen Status anhand materieller Dinge messen. Dabei übersehen sie, dass dieser Lebensstil sie langfristig finanziell einschränkt, anstatt sie frei zu machen.

Mit Konsumschulden geht oft die Lifestyle-Inflation einher. Das bedeutet, dass Menschen ihre Ausgaben erhöhen, sobald ihr Einkommen steigt. Ein klassisches Beispiel: Du bekommst eine Gehaltserhöhung und entscheidest dich, eine größere Wohnung zu mieten oder ein teureres Auto zu leasen. Anstatt dein zusätzliches Einkommen zu investieren, gibst du es für kurzfristige Annehmlichkeiten aus. Das hält dich in einem finanziellen Hamsterrad gefangen.

Das richtige Mindset zur finanziellen Freiheit bedeutet, bewusste finanzielle Entscheidungen zu treffen. Frage dich bei jedem Kauf: Brauche ich das wirklich? Welchen langfristigen Wert hat diese Ausgabe für mich? Indem du lernst, mit weniger zufrieden zu sein und dein Geld gezielt einzusetzen, kannst du die Kontrolle über deine Finanzen erlangen und dich von unnötigen finanziellen Zwängen befreien.

Was du heute konkret tun kannst

Wenn du den ersten Schritt in Richtung finanzielle Freiheit gehen möchtest, solltest du dir die drei oben genannten - und sehr einfachen Prinzipien - nochmal zu Herzen nehmen. Ich habe dir hierzu nochmal einen kurzen Spickzettel geschrieben:

Anschließend beginne mit diesen Maßnahmen:

Führe ein Haushaltsbuch: Analysiere deine Einnahmen und Ausgaben und identifiziere Einsparpotenziale. Apps oder einfache Tabellen können helfen, ein klares Bild deiner Finanzen zu bekommen. In Zukunft werde ich dir auch zeigen, wie ich meine Finanzen erfasse.

Setze dir Sparziele: Bestimme, wie viel du monatlich zur Seite legen kannst, und investiere es langfristig. Eine einfache Möglichkeit ist, einen Dauerauftrag ein Aktien- oder ETF-Depot einzurichten.

Nutze eine Budgetstrategie: Beispielsweise die 50-30-20-Regel (50 % des Nettoeinkommens für Fixkosten, 30 % für persönliche Ausgaben, 20 % für Sparen und Investitionen). Alternativ kannst du auch das „Pay Yourself First“-Prinzip nutzen: Lege einen festen Betrag direkt nach Gehaltseingang beiseite, bevor du andere Ausgaben tätigst.

Reduziere unnötige Ausgaben: Überprüfe Abonnements, Mitgliedschaften oder Luxusausgaben. Frage dich bei jedem Kauf: „Brauche ich das wirklich?“ Kleine Änderungen können über die Jahre große finanzielle Auswirkungen haben.

Erhöhe dein Einkommen: Neben Einsparungen ist auch die Einnahmenseite wichtig. Überlege, ob du durch Weiterbildungen, Gehaltsverhandlungen oder Nebenprojekte dein Einkommen steigern kannst.

Weiterbildung: Lies Bücher über finanzielle Bildung, höre Podcasts oder nimm an Online-Kursen teil. Je mehr du über Investitionen, Vermögensaufbau und Finanzplanung weißt, desto besser kannst du deine finanzielle Zukunft steuern.

Indem du diese Maßnahmen konsequent umsetzt, legst du das Fundament für deine finanzielle Freiheit und gewinnst die Kontrolle über deine Finanzen zurück.

Fazit

Finanzielle Freiheit ist kein Zufall, sondern das Ergebnis bewusster Entscheidungen. Sie beginnt mit einem soliden Finanzwissen, dem richtigen Mindset und konsequenter Umsetzung. Wer weniger ausgibt, als er verdient, sein Geld klug investiert und langfristig denkt, kann sich ein unabhängiges und selbstbestimmtes Leben aufbauen.

Bist du bereit, deine finanzielle Zukunft in die eigene Hand zu nehmen? Dann starte heute mit den ersten Schritten und beginne, dein Geld für dich arbeiten zu lassen!

Werde Mitglied und du erhältst die neuesten Updates direkt in deinem Postfach.

You might also like

Mai 18

Der stille Weg zum Wohlstand: Warum weniger ausgeben wichtiger ist als mehr verdienen

Während wir von höheren Gehältern träumen, liegt der Schlüssel zum Wohlstand woanders: im bewussten Weniger-Ausgeben. Entdecke, warum dein Sparkonto mehr von Ausgabegewohnheiten als vom Einkommen geprägt wird – und wie kleine Änderungen große finanzielle Freiräume schaffen.

Mitgliederdiskussion